Tổng quan về Quản lý Tài sản Nợ – Tài sản có (Asset – Liability Management – ALM)

1. ALM là gì?

Bạn đang xem: alm ngân hàng là gì

ALM là nghiệp vụ quản lý rủi ro của một ngân hàng phát sinh từ sự mất cân xứng (mismatch) giữa các khoản mục tài sản và nợ phải trả do tác động từ yếu tố thanh khoản hoặc lãi suất.

Rủi ro thanh khoản của một ngân hàng là rủi ro ngân hàng không có khả năng thực hiện các nghĩa vụ trả nợ khi đến hạn hoặc có khả năng thực hiện nghĩa vụ trả nợ khi đến hạn nhưng phải trả chi phí cao hơn mức chi phí bình quân của thị trường (Trích dẫn Thông tư 13/2018/TT-NHNN)

Đề xuất riêng cho bạn: Chia sẻ Techcombank là ngân hàng gì? Techcombank viết tắt là gì?

Một cấu phần của rủi ro thanh khoản đến từ lãi suất (chiến lược gapping) khi mà các ngân hàng có xu hướng đi vay ngắn hạn với chi phí thấp và cho vay trung dài hạn với mức lãi suất cao hơn.

Một số rủi ro khác trong ALM: Rủi ro tỷ giá (Exchange risk), Rủi ro tín dụng (Credit Risk), Rủi ro ngẫu nhiên (Contingency risk)

2. Khung ALM

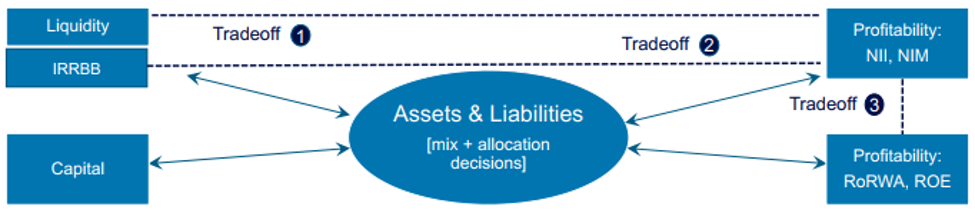

Mục tiêu của ALM là tập trung vào việc cân bằng giữa khả năng sinh lời và duy trì sự sống sót trong dài hạn của ngân hàng thông qua việc quản lý các chỉ số mục tiêu gồm NIM (Net Interest Margin) và/hoặc NEV (Net Economic Value),… dựa trên các ràng buộc trong cơ cấu bảng cân đối tài sản – nguồn vốn. Các mục tiêu trọng yếu của ALM bao gồm:

- An toàn vốn: Tỷ lệ an toàn vốn tối thiểu (CAR), Tỷ lệ an toàn vốn cấp 1 (CET1), cũng như các tấm đệm vốn (capital buffer) tương ứng,…;

- Quản lý thanh khoản: Quản lý sự mất cân xứng về dòng tiền (MCO – Maximum Cash Outflow), Tỷ lệ dự trữ thanh khoản, Tỷ lệ khả năng chi trả trong 30 ngày (LCR – Liquidity Coverage Ratio) hoặc trong 1 năm (NSFR – Net Stable Funding Ratio), Tỷ lệ dư nợ cho vay so với tổng huy động (LDR – Loan to Deposit Ratio), kiểm tra sức chịu đựng về thanh khoản (Liquidity stress testing), cơ chế mua – bán vốn nội bộ (FTP – Fund Transfer Pricing),….

- Quản lý rủi ro lãi suất trên sổ ngân hàng (Interest Rate Risk in the Banking Book – IRRBB): Quản lý chênh lệch kỳ tái định giá (Repricing Gap), Thay đổi thu nhập lãi thuần (ΔNII), Thay đổi giá trị kinh tế của vốn chủ sở hữu (ΔEVE),… (Thông tư 13/2018/TT-NHNN).

Tham khảo thêm: Sổ phụ ngân hàng tiếng anh là gì

ALM là quản lý sự cân đối và đánh đổi giữa an toàn hoạt động và lợi nhuận của ngân hàng:

(1) + (2): Duy trì lượng tài sản thanh khoản cao (High quality liquid assets – HQLA) => Giảm giá trị đầu tư vào các tài sản khác có mức sinh lời cao hơn (cho vay, trái phiếu,…) => An toàn thanh khoản cao hơn nhưng khả năng sinh lời thấp hơn;

(3): Mức chênh lệch kỳ định lại lãi suất lơn hơn => Khả năng đạt NII cao hơn nhưng mức độ nhạy cảm của EVE cũng cao hơn (EVE risk)

3. Bộ máy quản lý ALM

- Cơ quan cao nhất và chịu trách nhiệm chung về quản lý ALM là ALCO (Asset – Liability Committee): Bao gồm các thành viên của BODs nhằm các mục tiêu tối thiểu sau:

- Quản lý bảng cân đối hiệu quả, phù hợp với chính sách rủi ro;

- Rà soát, đề xuất kế hoạch huy động vốn, sử dụng vốn, nguyên tắc xây dựng giá điều chuyển vốn nội bộ (FTP);

- Xây dựng khung lãi suất, khung giá cho các sản phẩm khác để quản lý tài sản tài chính và nợ phải trả tài chính;

- Kiểm soát hoạt động kinh doanh đảm bảo tuân thủ hạn mức rủi ro thanh khoản, rủi ro lãi suất trên sổ ngân hàng, tổng tài sản tính theo rủi ro (RWAs).

- Giúp việc cho ALCO là các phòng ban có chức năng quản lý thanh khoản và quản lý rủi ro lãi suất trên sổ ngân hàng, thông thường bao gồm:

- ALM: Điều tiết vốn giữa các đơn vị trong hệ thống ngân hàng đảm bảo hoạt động huy động – cho vay, dòng tiền vào – dòng tiền ra hàng ngày của ngân hàng được vận hành thông suốt, xây dựng cơ chế FTP để tối ưu hóa giữa nhu cầu thanh khoản và khả năng sinh lời, xây dựng và quản lý kế hoạch huy động – cho vay và mức lãi suất tương ứng nhằm tối ưu hóa bảng cân đối tài sản – nguồn vốn,….;

- ALRM – Bộ phận quản lý rủi ro bảng cân đối: Là đơn vị trực thuộc Khối quản lý rủi ro có trách nhiệm quản lý rủi ro thanh khoản, rủi ro lãi suất trên sổ ngân hàng và cơ cấu bảng cân đối tài sản – nguồn vốn của ngân hàng. ALRM phối hợp với ALM để quản lý các bộ chỉ số an toàn thanh khoản (LCR, NSFR,…), quản lý lượng tài sản thanh khoản (HQLAs), mức chênh lệch kỳ tái định giá (Repricing GAP) cũng như đo lường mức độ tổn thương tiềm tàng của ngân hàng về thanh khoản (thông qua thử tải sức căng thanh khoản hay trạng thái chênh lệch thanh khoản) cũng như về vốn (ΔNII) hay giá trị kinh tế của vốn chủ sở hữu (ΔEVE).

- Một số bộ phận khác tham gia vào nghiệp vụ ALM: Treasury (thực hiện huy động – cho vay trên thị trường liên ngân hàng cũng như tiếp cận sự hỗ trợ vốn từ Ngân hàng Nhà nước trong trường hợp thiếu thanh khoản, là đơn vị được ALM order các công việc để đảm bảo cơ cấu bảng cân đối tài sản – nguồn vốn,….); Các đơn vị kinh doanh (RB, CB, IB – được ALM giao kế hoạch huy động – cho vay nhằm đạt được các mục tiêu được Ban Lãnh đạo đặt ra)