Công cụ dụng cụ là những tư liệu lao động tham gia vào một hay nhiều chu kỳ sản xuất kinh doanh. Chính vì thế, CCDC cần phải được phân bổ đúng quy trình. Cùng Kế toán Việt Hưng theo dõi bài viết ngay dưới đây.

1. Khái niệm công cụ dụng cụ

– Công cụ dụng cụ là những tư liệu lao động tham gia vào một hay nhiều chu kỳ sản xuất kinh doanh. Trong thời gian sử dụng công cụ dụng cụ cũng bị hao mòn dần về mặt giá trị giống như tài sản cố định; tuy nhiên do thời gian sử dụng ngắn và giá trị thấp chưa đủ điều kiện để làm tài sản cố định. Theo thông tư 45/2013/TT-BTC về chế độ quản lý và trích khấu hao tài sản cố định; thì đối với những tư liệu lao động có giá trị nhỏ hơn 30.000.000vnđ; không đủ điều kiện trở thành tài sản cố định thì được xếp vào loại công cụ dụng cụ; và có thời gian phân bổ tối đa không quá 24 tháng.

Bạn đang xem: công cụ dụng cụ

– Những tư liệu lao động không đủ tiêu chuẩn để trở thành tài sản cố định theo tiêu chuẩn; thì đều được xếp vào loại công cụ dụng cụ. Khi phân bổ công cụ dụng cụ thì dựa vào tính chất; và giá trị của công cụ dụng cụ thì chúng được chia ra thành nhiều loại khác nhau.

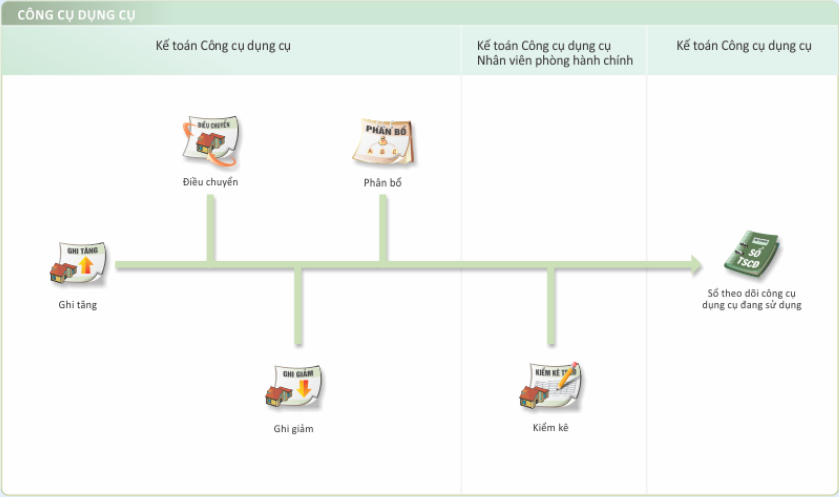

2. Phân bổ công cụ dụng cụ

Hàng tháng kế toán cần hạch toán công cụ dụng cụ; để chuyển giá trị của công cụ dụng cụ vào chi phí của doanh nghiệp. Các CCDC có thể phân bổ với thời gian khác nhau.

Dựa vào tính chất và giá trị của công cụ dụng cụ chúng ta chia nó ra làm các loại chính như sau.

a. Dựa vào giá trị phân bổ của công cụ dụng cụ

– Phân bổ 1 lần (100%):

Loại phân bổ này thường có giá trị nhỏ và thời gian sử dụng không lâu; nên thường được đưa thẳng vào chi phí của doanh nghiệp; chúng ta thường coi đó là loại công cụ dụng cụ không cần phân bổ.

– Phân bổ nhiều lần:

Nên xem: Chỉ bạn Phương vị là gì? Cách xác định & 9 cung quen thuộc

Loại phân bổ này được áp dụng đối với những công cụ dụng cụ có giá trị lớn; và thời gian phân bổ dài. Tùy thuộc vào mục đích sử dụng của chúng nên được chia thành hai nhóm chính; là phân bổ 2 lần và phân bổ nhiều lần trong đó.

+ Loại phân bổ 2 lần được hiểu như sau: Mỗi lần phân bổ sẽ có thời gian; và giá trị được chia thành 2 lần bằng nhau theo tỷ lệ 50:50).

VD: Một công cụ dụng cụ có trị giá là 6.000.000vnđ được sử dụng trong vòng 6 tháng; và được phân bổ thành 2 lần. Như vậy CCDC này chúng ta sẽ thực hiện phân bổ bằng cách chia đều thời gian phân bổ; và trị giá của CCDC đó thành 2 phần bằng nhau; và sau 3 tháng chúng ta lại tiến hành phân bổ 1 lần mỗi lần có giá trị là 3.000.000vnđ.

+ Loại phân bổ nhiều lần được hiểu như sau: Giá trị phân bổ của công cụ dụng cụ thuộc loại phân bổ nhiều lần tối đa không quá 36 tháng; theo thông tư 45/2013 ban hành ngày 25/04/2013; thì giá trị của công cụ dụng cụ sẽ được chia đều cho số kỳ đăng ký phân bổ; mỗi kỳ được hiểu là 1 tháng trong chu kỳ kinh doanh là 12 tháng. Tài khoản sử dụng 142 và 242. Cũng theo Thông tư này những TSCĐ không đủ ghi nhận là công cụ dụng cụ sẽ phải hạch toán chuyển tài sản cố định thành công cụ dụng cụ.

b. Theo tính chất của công cụ dụng cụ

+ Các loại công cụ dụng cụ phục vụ công tác xây dựng cơ bản như dàn giáo, coppha, dụng cụ lắp đặt chuyên nghiệp, đồ sành, sứ, bao bì hay bảo hộ lao động.

c. Phân bổ theo các yếu tố khác

Ngoài ra chúng ta còn có một số những công cụ dụng cụ được phân loại tùy vào tính chất quản lý, mục đích sử dụng, phục vụ cho công việc như sau.

Đáng xem: Bạn có biết Tắc kè kêu 9 tiếng có điềm gì ? Ý nghĩa tiếng kêu tắc kè trong nhà

+ Công cụ dụng cụ.

+ Đồ dùng cho thuê.

+ Bao bì luân chuyển.

+ Công cụ dụng cụ dùng cho sản xuất kinh doanh.

+ Công cụ dụng cụ dùng cho quản lý.

+ Công cụ dụng cụ dùng cho mục đích khác.

XEM THÊM: Các Khóa học tại kế toán Việt Hưng

Trên đây Kế toán Việt Hưng chia sẻ công cụ dụng cụ là gì? Các cách phân bổ CCDC đúng quy trình mong rằng sẽ hữu ích cho nhà kế. Tham gia ngay các khóa học kế toán tổng hợp với hơn 60 lĩnh vực chuyên sâu 1 kèm 1 Học viên 0 giới hạn số buổi dạy 0 phát sinh chi phí thêm.