CHI PHÍ TRỰC TIẾP KHÁC TRONG DỰ TOÁN XÂY DỰNG LÀ GÌ?

Hiện nay văn bản mới nhất về hướng dẫn lập dự toán là Nghị định 32/2015/NĐ-CP ngày 25/3/2015 về quản lý chi phí đầu tư xây dựng và thông tư 06/2016/TT-BXD ngày 10/3/2016 về hướng dẫn xác định và quản lý chi phí đầu tư xây dựng; hai văn bản trên tương ứng thay thế hoàn toàn cho hai văn bản mà lâu nay chúng ta vẫn thường áp dụng để lập dự toán là Nghị định 112/2009/NĐ-CP và Thông tư 04/2010/TT-BXD.

Bạn đang xem: chi phí khác trong xây dựng là gì

Việc thay đổi văn bản trên dẫn theo nhiều thay đổi trong cơ cấu, thành phần và phương pháp lập dự toán mà chỉ những người thường xuyên tìm hiểu văn bản, chịu khó làm và trao đổi với đồng nghiệp mới nắm bắt rõ được; Chuyên đề này, tôi cùng các bạn sẽ tìm hiểu về “Chi phí trực tiếp khác” để xem hiện nay chi phí được tính ra sao và nằm ở đâu trong cơ cấu, thành phần của dự toán.

1. Chi phí trực tiếp khác là gì?

* Thực ra theo các văn bản hướng dẫn mới nhất hiện nay là Nghị định 32/2015/NĐ-CP ngày 25/3/2015 và thông tư 06/2016/TT-BXD thì “Chi phí trực tiếp khác” trong dự toán được gọi là “Chi phí một số công việc thuộc hạng mục chung nhưng không xác định được khối lượng từ thiết kế” , bao gồm:

– Chi phí an toàn lao động và bảo vệ môi trường cho người lao động trên công trường và môi trường xung quanh.

– Chi phí thí nghiệm vật liệu của nhà thầu

– Chi phí di chuyển lực lượng lao động trong nội bộ công trường

– Chi phí bơm nước, vét bùn không thường xuyên

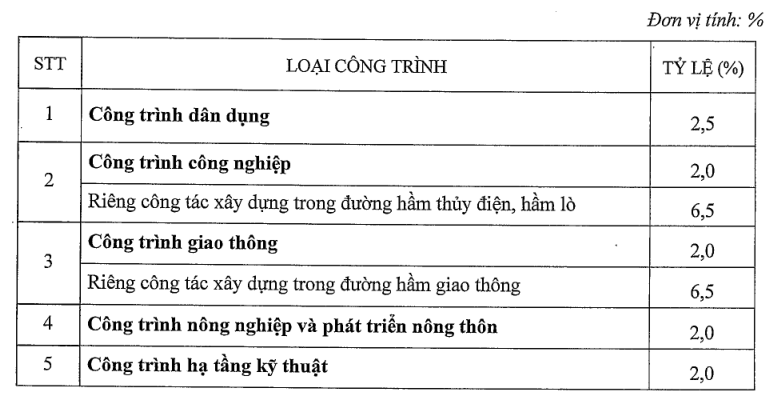

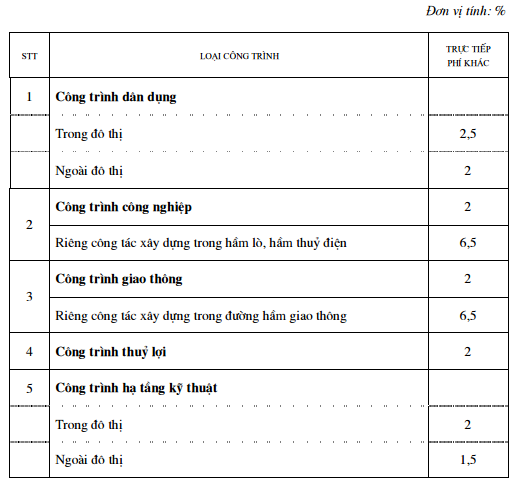

Được tính bằng tỷ lệ phần trăm (%) trên chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị trước thuế giá trị gia tăng quy định tại bảng 2.4 – Phụ lục 2 -Thông tư 06/2016/TT-BXD.

Bảng 2.4

Đọc thêm: Ưu Nhược Điểm Của Bê Tông Cốt Thép

* Lưu ý:

– Đối với công trình xây dựng có nhiều hạng Mục công trình thì các hạng Mục công trình đều áp dụng định mức tỷ lệ trên theo loại công trình.

– Đối với công trình có chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị trước thuế giá trị gia tăng dưới 50 (tỷ đồng) thì định mức chi phí một số công việc thuộc hạng Mục chung nhưng không xác định được khối lượng từ thiết kế quy định tại bảng 2.4 nêu trên chưa bao gồm chi phí xây dựng phòng thí nghiệm tại hiện trường.

– Riêng chi phí một số công việc thuộc hạng Mục chung của các công tác xây dựng trong hầm giao thông, hầm thủy điện, hầm lò đã bao gồm chi phí vận hành, chi phí sửa chữa thường xuyên hệ thống cấp nước, thoát nước, cấp gió, cấp điện phục vụ thi công trong hầm và không bao gồm chi phí đầu tư ban đầu cho hệ thống thông gió, chiếu sáng, hệ thống điện, cấp thoát nước, giao thông phục vụ thi công trong hầm.

– Đối với công trình xây dựng thủy điện, thủy lợi thì định mức tỷ lệ trên không bao gồm các chi phí:

+ Chi phí đầu tư ban đầu hệ thống nước kỹ thuật để thi công công trình;

+ Chi phí đầu tư ban đầu cho công tác bơm nước, vét bùn, bơm thoát nước hố móng ngay sau khi ngăn sông, chống lũ, hệ thống điện phục vụ thi công;

+ Chi phí bơm thoát nước hố móng ngay sau khi ngăn sông, chống lũ;

+ Chi phí thí nghiệm tăng thêm của thí nghiệm thi công bê tông đầm lăn (RCC).

2. Những điểm khác biệt của “Chi phí một số công việc thuộc hạng mục chung nhưng không xác định được khối lượng từ thiết kế” theo tên gọi mới so với “Chi phí trực tiếp khác” theo các văn bản cũ.

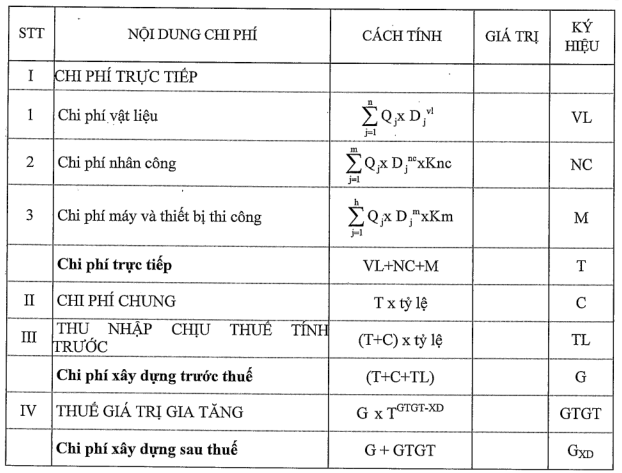

– Theo thông tư 04/2010/TT-BXD “Chi phí trực tiếp khác” nằm trong bảng tổng hợp Dự toán Chi phí xây dựng và bằng tỷ lệ (%) của chi phí trực tiếp (bảng 3.1-phụ lục 3) nhưng trong thông tư 06/2016/TT-BXD hiện nay thì chi phí này đã không còn nằm trong bảng tổng hợp dự toán Chi phí xây dựng nữa, chi tiết các bạn xem hình dưới:

Bảng 3.1-phụ lục 3 – thông tư 06/2016/TT-BXD

Đề xuất riêng cho bạn: Share cho bạn Cách tính m2 xây dựng nhà ở chi tiết và chính xác nhất

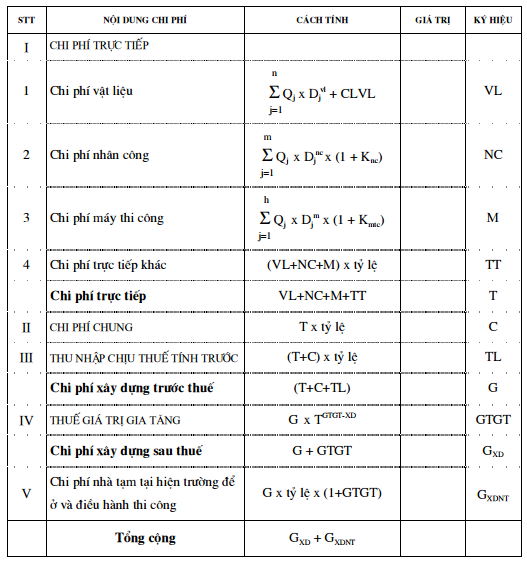

Bảng 3.1-phụ lục 3 – thông tư 04/2010/TT-BXD

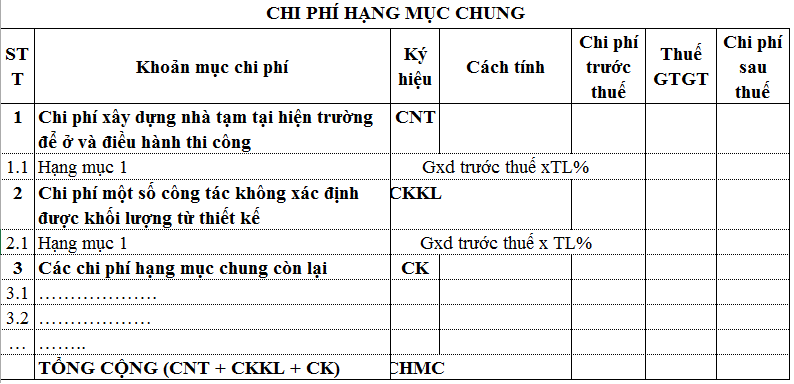

– Theo thông tư 06/2016/TT-BXD “Chi phí một số công việc thuộc hạng mục chung nhưng không xác định được khối lượng từ thiết kế” sẽ nằm trong phần chi phí “Hạng mục chung” thuộc “Chi phí khác” trong dự toán Xây dựng công trình, như hình sau:

– Ngoài ra tỷ lệ (%) của một số loại công trình cũng có sự thay đổi, cụ thể:

+ Theo thông tư 06/2016/TT-BXD hiện nay thì như bảng 2.4 – Phụ lục 2 ở trên.

+ Theo thông tư 04/2010/TT-BXD, các bạn xem hình dưới:

Bài viết hy vọng sẽ giúp các bạn hiểu tường tận hơn về “Trực tiếp phí khác” trong dự toán xây dựng, tránh được tình trạng thường xuyên bị nhầm lẫn chi phí này. Qua phân tích chuyên đề, cũng muốn truyền đạt thêm đến các bạn cách thức tiếp cận, cập nhật và vận dụng các quy phạm, văn bản hướng dẫn của Nhà nước trong lĩnh vực xây dựng. Nếu các bạn vẫn còn nhiều thắc mắc, hãy xem bài học dự toán online hoàn toàn miễn phí.

Với tâm ý “chia sẻ là hạnh phúc”, rất mong các đồng nghiệp nhiệt tình thảo luận, đóng góp ý kiến để cùng nhau làm rõ nhiều vấn đề hơn nữa.

Chúc các bạn thành công!

Nguyễn Văn Vinh – Giảng viên khóa học dự toán xây dựng tại TP HN.