danangchothue.com. NGUYỄN HỒNG SƠN, danangchothue.com. TRẦN THỊ THANH TÚ & TS. NGUYỄN THỊ NHUNG – Đại học Kinh tế, Đại học Quốc gia Hà Nội

danangchothue.com. NGUYỄN HỒNG SƠN, danangchothue.com. TRẦN THỊ THANH TÚ & TS. NGUYỄN THỊ NHUNG – Đại học Kinh tế, Đại học Quốc gia Hà Nội

1. ĐẶT VẤN ĐỀ

Bạn đang xem: tái cơ cấu ngân hàng thương mại là gì

Tái cơ cấu là việc xem xét và cấu trúc lại một phần, một số phần hay toàn bộ một tổ chức. Nhu cầu tái cơ cấu trở nên cấp bách khi hiện trạng của các tổ chức đang gặp nhiều vấn đề trong cơ cấu, khiến tổ chức hoạt động không hiệu quả, thậm chí trì trệ, đứng trước nguy cơ tan rã, phá sản. Trong lĩnh vực tài chính – ngân hàng, quá trình tái cơ cấu hệ thống ngân hàng đã trở nên khá phổ biến ở nhiều nước, nhất là sau mỗi giai đoạn khủng hoảng kinh tế – tài chính. Tại Việt Nam, trong vòng 15 năm trở lại đây, chúng ta đã 3 lần tiến hành tái cơ cấu hệ thống ngân hàng. Đó là các giai đoạn sau khủng hoảng tài chính Châu Á (1998- 2003), giai đoạn Việt Nam bắt đầu gia nhập Tổ chức Thương mại Thế giới WTO (2005-2008) và giai đoạn cơ cấu lại nền kinh tế (2011-2015). Trong tái cơ cấu lần 3, ngày 01/03/2012, Thủ tướng Chính phủ phê duyệt Đề án 254 “Cơ cấu lại hệ thống các TCTD giai đoạn 2011-2015”. Đề án thể hiện quá trình tái cơ cấu các ngân hàng thương mại (NHTM) và tổ chức tín dụng (TCTD) giai đoạn 2012-2015 được tập trung vào nhiệm vụ giữ ổn định hệ thống, từng bước tập trung lành mạnh hóa tình trạng tài chính, xử lý nợ xấu, bảo đảm khả năng thanh toán, xử lý tình trạng sở hữu chéo và minh bạch hóa hoạt động tín dụng của hệ thống và từng TCTD, đặc biệt là nhiệm vụ xử lý các ngân hàng yếu kém.

Cho tới nay, quá trình xử lý các ngân hàng yếu kém đã trải qua giai đoạn 1 và đang bước sang giai đoạn 2 (2016 – 2020). Đây là thời điểm thích hợp để các nhà hoạch định chính sách, lãnh đạo ngân hàng và nhà nghiên cứu đánh giá một cách hệ thống giai đoạn 1 của quá trình xử lý các ngân hàng yếu kém, tổng kết lại những kết quả đạt được ban đầu, đồng thời chỉ rõ những vấn đề còn tiếp tục phải xử lý, dưới góc nhìn khách quan.

Mục đích của bài viết là đánh giá kết quả xử lý các ngân hàng yếu kém ở Việt Nam trong khuôn khổ đề án tái cơ cấu các TCTD tại Việt Nam, giai đoạn 2012-2016, trên cơ sở đó, đưa ra một số đề xuất về giải pháp nhằm xử lý hiệu quả các NHTM yếu kém ở Việt Nam, góp phần thực hiện thành công tái cơ cấu hệ thống NHTM Việt Nam đến năm 2020.

Bài viết gồm 5 phần, sau phần mở đầu, phần hai nghiên cứu các kinh nghiệm cũng như thông lệ quốc tế tốt nhất về xử lý các ngân hàng yếu kém, phần ba trình bày và đánh giá kết quả hoạt động mua lại ngân hàng 0 đồng của NHNN đối với VNCB, GP Bank, Ocean Bank và hoạt động M&A giữa một số NHTM Việt Nam trong giai đoạn 2011-2015, phần bốn đánh giá chung về quá trình xử lý ngân hàng yếu kém tại Việt Nam và đưa ra một số đề xuất về giải pháp, phần năm tóm tắt các kết quả nghiên cứu và ý nghĩa của kết quả nghiên cứu đối với giai đoạn tái cơ cơ cấu hệ thống NHTM Việt Nam đến năm 2020.

2. MỘT SỐ GIẢI PHÁP THEO THÔNG LỆ QUỐC TẾ TRONG XỬ LÝ CÁC NGÂN HÀNG YẾU KÉM

Thông lệ quốc tế cho thấy có một số cách để xử lý ngân hàng yếu kém như sau:

Giải pháp đầu tiên là NHNN bơm tiền để các ngân hàng yếu kém duy trì hoạt động với hy vọng các ngân hàng sẽ cải thiện được tình hình (Patrick B., Olivier J., 2007). Đây được coi là biện pháp tốn kém và khó giải quyết được gốc rễ của vấn đề. Hoạt động này tương tự như việc Chính phủ Việt Nam tái cơ cấu các công ty Nhà nước như Vinashine hay Vinaline bằng việc bơm tiền để nuôi các công ty này không cho phá sản. Các chuyên gia kinh tế cho rằng, đây là nguyên nhân trực tiếp khiến nợ công tăng cao, và đồng quan điểm không nên áp dụng biện pháp này do lo sợ để càng lâu thì càng thêm lỗ.

Giải pháp thứ 2 liên quan tới hoạt động M&A giữa các NHTM. Có rất nhiều nghiên cứu về hoạt động M&A như nghiên cứu về hoạt động mua bán sáp nhập xuyên biên giới tại Châu Phi (Elikplimi K.A và cộng sự, 2012), ảnh hưởng của quá trình M&A lên hệ thống ngân hàng Châu Âu và Mỹ (Bert S., 2004), ảnh hưởng của các nhà đầu tư tổ chức lên hoạt động M&A tại Anh (Dimitris A. và cộng sự, 2015). Ngoài ra, còn có rất nhiều nghiên cứu khác về hoạt động M&A trong hệ thống ngân hàng, tiêu biểu là các nghiên cứu về: (i) Ảnh hưởng của hoạt động mua lại ngân hàng lên giá trị dài hạn của ngân hàng mua lại (Jeff M., 1994). Tác giả đã chứng minh giá trị doanh nghiệp sau M&A được nâng cao; (ii) Ảnh hưởng của việc sáp nhập tới hiệu quả và kết quả hoạt động của các ngân hàng như nghiên cứu của Kai D. và cộng sự (2016) và Sergey L. và cộng sự (2015) về các nước đang phát triển, của Rekha R.N. và cộng sự (2016) về các nước Asean, của Cristina B. và cộng sự (2010) về các ngân hàng Tây Ban Nha, của Yener A. và cộng sự (2008) về hệ thống ngân hàng Châu Âu, hay của Anthony N.R. (2008) về trường hợp của Hy Lạp. Các nghiên cứu chỉ rõ ưu điểm của hoạt động M&A là tiết kiệm được một khoản tiền mặt khổng lồ. Thông qua hoạt động M&A, Nhà nước và Chính phủ sẽ yên tâm hơn và không mất nhiều nguồn lực để khắc phục những hậu quả từ việc phá sản NHTM, nói cách khác, có thể giữ vững hệ thống thị trường tài chính quốc gia. Chính vì vậy, M&A trở thành một phương pháp ưa thích của các ngân hàng trung ương trong quá trình xử lý các ngân hàng yếu kém.

Hoạt động M&A được thực hiện tại các nước Đông Nam Á sau cuộc khủng hoảng tài chính tiền tệ khu vực Châu Á năm 1997-1998, khi mà hệ thống ngân hàng các quốc gia đã lâm vào tình trạng thua lỗ và đứng trước nguy cơ phá sản. Ngân hàng Trung ương Thái Lan khuyến khích các NHTM hợp nhất thông qua hình thức cung cấp vốn đối ứng cho bên mua lại các ngân hàng nhỏ và đứng ra bảo lãnh các khoản lỗ từ danh mục nợ xấu (sau khi đã trích lập dự phòng rủi ro) trong các năm hoạt động đầu tiên. Ngoài ra, Ngân hàng Trung ương Thái Lan còn cung cấp vốn cho các NHTM dưới dạng cổ phần thông thường và cổ phần ưu đãi. Kết quả, Ngân hàng Trung ương Thái Lan đã thực hiện bán 6 ngân hàng và 12 công ty tài chính cho các nhà đầu tư chiến lược (Việt Hoàng, 2012). Năm 1998, Chính phủ Indonesia đã buộc 4 NHTM quốc doanh phải hợp nhất lại thành một NHTM mới có tên là Bank Mandiri. Tất cả các khoản nợ xấu của 4 NHTM quốc doanh này được chuyển tới đơn vị quản lý nợ xấu, có chức năng mua bán nợ và tài sản tồn đọng của các NHTM trực thuộc Cơ quan Tái cấu trúc ngân hàng Indonesia – IBRA (Phan Huy Đức, 2013).

Giải pháp thứ 3 để xử lý ngân hàng yếu kém chính là quốc hữu hóa. Biện pháp này chỉ được sử dụng khi ngân hàng đó “quá lớn để sụp đổ”, tức có quá nhiều mối liên kết chằng chịt và to lớn trong hệ thống tài chính. Đây cũng là biện pháp tốn kém nhất. Với biện pháp này, ngân hàng trung ương sẽ cử người ngồi vào ghế quản trị ngân hàng, trực tiếp điều hành và thực hiện công việc tái cấu trúc, cải thiện hoạt động kinh doanh. Sau khi đã ổn định mọi thứ, ngân hàng trung ương sẽ bán cổ phần trở lại cho tư nhân và thậm chí còn có thể thu lời để bù đắp cho chi phí tái cấu trúc. Tiêu biểu cho phương pháp này là Tập đoàn Bảo hiểm AIG. Trong giai đoạn khủng hoảng tài chính 2008, AIG được Chính phủ Mỹ quốc hữu hóa vì họ là đầu mối của các hợp đồng bảo hiểm phá sản tín dụng của các TCTD trên toàn cầu, trị giá tới hơn 50.000 tỉ USD.

Giải pháp cuối cùng chính là Chính phủ chấp nhận để ngân hàng phá sản, hay Chính phủ thực hiện các biện pháp cho phép các ngân hàng yếu kém đóng cửa trên cơ sở bảo vệ lợi ích của người gửi tiền. Quan điểm này cũng được đưa ra bởi Dziobek và cộng sự (1998) khi các tác giả cho rằng, theo thông lệ quốc tế, việc đóng cửa các ngân hàng không có khả năng tồn tại một cách có trật tự, đồng thời chi trả bảo hiểm tiền gửi hoặc bán phần hoạt động tốt cho ngân hàng khác để xử lý các ngân hàng yếu kém, thanh lọc khỏi hệ thống. Buộc phải phá sản những ngân hàng yếu kém là một hình thức trừng phạt có ý nghĩa và đỡ tốn kém hơn nhiều so với bất kỳ sự cam kết nào khác của Chính phủ. Việc phá sản của ngân hàng cũng là chuyện bình thường ở nhiều quốc gia trên thế giới. Ngân hàng nào kinh doanh tốt thì phát triển, nếu không hiệu quả, không sáp nhập, thì mạnh dạn cho phá sản. Người dân cũng phải lựa chọn ngân hàng tốt, tạo được lòng tin, để gửi tài sản của mình vào đó.

Theo số liệu thống kê, giai đoạn 2008 – 2012, FDIC (Federal Deposit Insurance Corporation) đã cho đóng cửa 465 TCTD, phần lớn có quy mô nhỏ. Các khoản tiền gửi, tiền vay, chi nhánh đều được nhập vào một ngân hàng khác và FDIC chấp nhận hứng chịu một phần lỗ. Tại Mỹ, việc đóng cửa một ngân hàng được thực hiện với trình tự rất chuyên nghiệp, trật tự và an toàn cho hệ thống. Theo đó, một ngân hàng nếu được các cơ quan thanh tra, giám sát thẩm định là có khả năng phá sản thì các cơ quan quản lý như FDIC sẽ lên kế hoạch đóng cửa và thường tìm những ngân hàng khác có thể mua lại toàn bộ hay từng phần của ngân hàng sẽ bị đóng cửa, hoặc chính FDIC là cơ quan tiếp quản và thanh lý tài sản (Bankruptcy Code1).

3. XỬ LÝ CÁC NGÂN HÀNG YẾU KÉM Ở VIỆT NAM GIAI ĐOẠN 2012-2016

NHNN Việt Nam có chức năng bảo đảm an toàn hệ thống trên cơ sở an toàn của từng ngân hàng. Khi một ngân hàng rơi vào các điều kiện theo quy định như nguy cơ mất khả năng chi trả, mất khả năng thanh toán thì NHNN Việt Nam đặt ngân hàng đó vào tình trạng kiểm soát đặc biệt. Việc áp dụng kiểm soát đặc biệt, nhiệm vụ của Ban kiểm soát đặc biệt, thẩm quyền của NHNN Việt Nam đối với TCTD bị đặt vào kiểm soát đặc biệt, trách nhiệm của TCTD được đặt vào kiểm soát đặc biệt,… được quy định tại Mục 1 Chương VIII Luật các TCTD. Trong giai đoạn tái cơ cấu hệ thống ngân hàng giai đoạn 2011 – 2015, NHNN Việt Nam lựa chọn phương án mua 03 ngân hàng, bao gồm Ngân hàng TMCP Xây dựng (VNCB), Ngân hàng TMCP Dầu khí Toàn cầu (GP Bank), Ngân hàng TMCP Đại Dương (Ocean Bank) với giá 0 đồng và khuyến khích hoạt động M&A giữa các NHTM. Đây là những giải pháp hoàn toàn phù hợp với thông lệ quốc tế và khu vực trong quá trình tái cơ cấu NHTM và các TCTD.

Hoạt động mua lại ngân hàng với giá 0 đồng

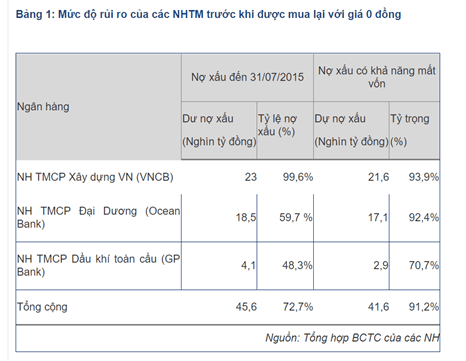

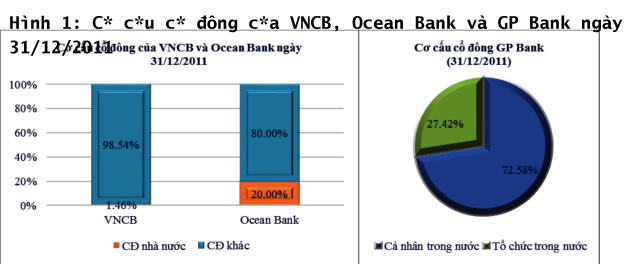

Ngân hàng TMCP Xây dựng (VNCB), Ngân hàng TMCP Dầu khí Toàn cầu (GP Bank) và Ngân hàng TMCP Đại Dương (Ocean Bank) đều là ngân hàng yếu kém được đặt vào trường hợp phải áp dụng biện pháp kiểm soát đặc biệt theo quy định tại khoản 3, Điều 146 về “áp dụng kiểm soát đặc biệt”, Luật các TCTD. Ngoài ra, cả 3 ngân hàng này tiếp tục bộc lộ nhiều yếu kém, mất tính thanh khoản, kinh doanh thua lỗ… (Hình 1, Bảng 1) nên giải pháp tự tái cấu trúc hoặc M&A tự nguyện không khả thi.

Giải thích lý do mua lại VNCB, GP Bank và Ocean Bank với giá 0 đồng, NHNN cho rằng quyết định này có đủ cơ sở pháp lý, như quy định tại Điều 149 Luật các TCTD, Quyết định số 255/2012/QĐ-TTg, Quyết định 254/2012/QĐ-TTg và Quyết định số 48/2013/QĐ-TTg của Thủ tướng Chính phủ. Ngoài ra, nguyên Thống đốc Nguyễn Văn Bình nhấn mạnh rằng NHNN Việt Nam tiếp quản lại các ngân hàng này để giữ ổn định hệ thống cũng như đảm bảo quyền lợi hợp pháp của người dân và doanh nghiệp trong hệ thống đó. Đồng quan điểm cho rằng NHNN Việt Nam mua lại 03 ngân hàng với giá 0 đồng xuất phát từ mục tiêu bảo vệ người gửi tiền – người dân, và thực hiện mục tiêu ổn định kinh tế vĩ mô, an ninh chính trị và trật tự an toàn xã hội, chuyên gia kinh tế TS. Cấn Văn Lực – cho rằng cơ quan quản lý không để ngân hàng phá sản nhằm tránh xảy ra đổ vỡ dây chuyền, tạo ra sự ổn định trong hệ thống và cũng bởi bảo hiểm tiền gửi theo quy định hiện hành còn quá thấp, 50 triệu đồng/khoản tiền gửi. Với quy mô tổng tài sản là 21.062 tỷ đồng và quỹ nghiệp vụ chi trả tiền bảo hiểm là 15.331 tỷ đồng vào cuối năm 2014, Bảo hiểm tiền gửi Việt Nam (DIV) sẽ không thể đáp ứng được nhu cầu chi trả tiền gửi của ngân hàng có quy mô nhỏ hiện nay bị phá sản, và việc xử lý dứt điểm các hệ lụy từ việc phá sản của ngân hàng là rất khó. Đặc biệt, niềm tin của doanh nghiệp và người dân đối với hệ thống, với thị trường, với cơ quan quản lý là vấn đề mà NHNN quan tâm nhất. Ngoài ra, theo NHNN Việt Nam, việc mua lại ngân hàng với giá 0 đồng thực chất là mua lại để kiểm soát không để lây lan, thực hiện tái cơ cấu cả về quản trị, điều hành, xử lý tài sản, nợ xấu, tài chính và nếu có chuyển biến, phục hồi tốt sẽ bù đắp tổn thất. Tất nhiên, điều này cần có thời gian. Tuy nhiên, việc mua lại 0 đồng không có nghĩa là sử dụng ngân sách nhà nước để xử lý.

Vào đầu tháng 3/2015, VNCB là NHTM đầu tiên được NHNN mua lại với giá 0 đồng, tiếp đó là GP Bank và Ocean Bank. Đối với 3 NHTM được NHNN mua lại, NHNN chỉ định Vietcombank và VietinBank – những ngân hàng có tiềm lực tài chính, quy mô hoạt động lớn, tình hình hoạt động kinh doanh ổn định, năng lực quản trị điều hành khá tốt và khẳng định vị thế quan trọng trong hệ thống ngân hàng Việt Nam – quản trị điều hành (Vietcombank quản trị – điều hành VNCB và VietinBank quản trị – điều hành Ocean Bank và GP Bank). Sau khi “thanh lọc” tài sản xấu từ các ngân hàng 0 đồng, lộ trình tiếp theo là NHNN sẽ giảm vốn sở hữu của mình bằng cách bán ra cho tư nhân vì kinh nghiệm của các quốc gia trên thế giới cho thấy, lộ trình “tiếp quản ngân hàng – tái cấu trúc – bán ra lại thị trường” đã giúp giảm thiểu chi phí giải cứu các ngân hàng của mình.

Sau quyết định của NHNN, GP Bank từ chỗ là ngân hàng tư nhân, VNCB và Ocean Bank từ chỗ chỉ có 1,46% và 20% vốn cổ phần thuộc sở hữu nhà nước trở thành ngân hàng thuộc sở hữu 100% vốn nhà nước, nằm trong khối các NHTM Nhà nước.

Hiện nay,VNCB, Ocean Bank và GP Bank hiện đã hoạt động bình thường trở lại, thanh khoản tốt, mặc dù chưa có nhiều những chuyển biến tích cực trong nội tại các ngân hàng được mua lại. Tính đến hết năm 2015, huy động vốn trên thị trường 1 của GPBank đã đạt hơn 20,9 nghìn tỷ đồng, tăng 30% so với thời điểm trước tháng 7-2015. Ngoài ra, GPBank đã vượt yêu cầu dự trữ thanh khoản 3.400 tỷ đồng, thu hồi được hơn 600 tỷ đồng nợ quá hạn. Đặc biệt, sau một thời gian được NHNN mua lại, kết quả kinh doanh của ngân hàng đã được cải thiện đáng kể, lỗ hoạt động giảm mạnh qua từng tháng. Hoạt động của OceanBank đã dần ổn định, chất lượng tài sản từng bước được nâng cao, tiền gửi có sự tăng trưởng tốt. Cơ cấu mạng lưới, nhân sự được tinh gọn. So với lúc bắt đầu tái cơ cấu, tăng trưởng tiền gửi của OceanBank là 17%. Đặc biệt, OceanBank đã giảm mạnh tỷ lệ nợ xấu, kết quả thu hồi xử lý nợ có vấn đề, nợ ngoại bảng ở mức cao, đạt hơn 5.000 tỷ đồng, hoạt động kinh doanh có sự cải thiện đáng kể trong năm 2015.

Tuy nhiên, theo báo cáo của Kiểm toán Nhà nước, trong buổi họp báo công bố báo cáo tổng hợp kết quả kiểm toán năm 2015 và kết quả thực hiện kết luận – kiến nghị kiểm toán năm 2014 ngày 26/8/2016, năng lực tài chính hiện nay của những ngân hàng này còn yếu, nợ xấu lên đến 20-30%, và việc xử lý nợ xấu tại các ngân hàng này còn khó khăn, trong khi đó, nguồn lực tài chính cho các ngân hàng này vẫn là vấn đề rất nan giải.

Hoạt động sáp nhập và mua lại (M&A) giữa các NHTM

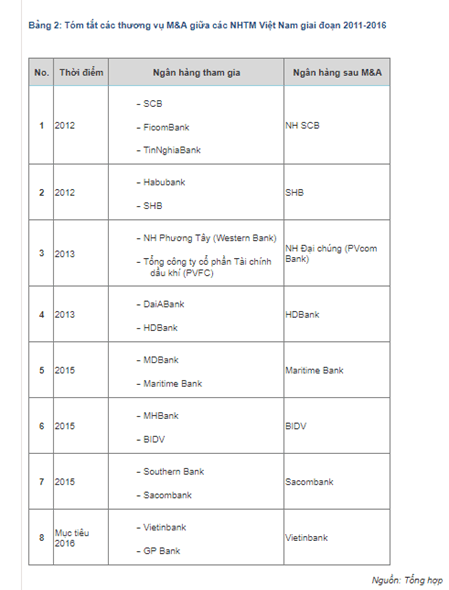

Vào thời điểm năm 2011, toàn hệ thống ngân hàng Việt Nam có 52 NHTM, 51 chi nhánh ngân hàng nước ngoài, 31 TCTD phi ngân hàng, 1 Quỹ tín dụng nhân dân trung ương, 1083 quỹ tín dụng cơ sở và 1 tổ chức tài chính quy mô nhỏ. Một số TCTD phải đối mặt với không ít khó khăn, nội tại hệ thống TCTD còn nhiều bất cập. NHNN chỉ rõ các TCTD cần hoạch định cho mình chiến lược phát triển phù hợp, xây dựng và tiến hành các biện pháp tái cấu trúc để có thể nâng cao năng lực cạnh tranh, hoạt động an toàn, lành mạnh và phát triển bền vững. Một trong những giải pháp hữu hiệu có thể lựa chọn là sáp nhập, hợp nhất, mua lại TCTD. (Bảng 2)

Xem thêm: RM là gì? Thông tin từ A đến Z về Relationship Manager

Trong gần 6 năm (từ 2011 -2016), hệ thống ngân hàng Việt Nam đã thực hiện thành công 7 thương vụ M&A. Hoạt động M&A, bao gồm cả bắt buộc và tự nguyện, trong giai đoạn qua, ghi nhận sự tham gia của 16 NHTM, góp phần giảm bớt 10 NHTM, đưa tổng số NHTM tại Việt Nam về con số 20 vào thời điểm hiện nay. Sau hàng loạt những vụ sáp nhập điểm cộng về quy mô, hệ thống mạng lưới – chi nhánh, khách hàng và vị thế của ngân hàng trong hệ thống là điều không cần bàn cãi. Đó là sự ổn định chung của toàn thị trường, cơ hội tăng trưởng về quy mô, tổng tài sản, vốn điều lệ, mạng lưới chi nhánh trải rộng, số lượng khách hàng, sản phẩm đa dạng, nguồn nhân lực mạnh hơn. Ví dụ, SHB sau khi sáp nhập Habubank có tổng tài sản gần 120.000 tỷ đồng (tương đương với quy mô của các ngân hàng trong khối G14), tổng vốn điều lệ gần 9.000 tỷ đồng. Sau sáp nhập, tổng số nhân viên của SHB đạt gần 5.000 người, bằng nhân viên của hai ngân hàng cũ gộp lại. SHB tiếp quản 90 điểm giao dịch, chi nhánh, quỹ tiết kiệm của Habubank. Sacombank sau khi sáp nhập với Ngân hàng Phương Nam, đã thuộc Top 5 ngân hàng lớn nhất Việt Nam với tổng tài sản đạt 290.861 tỉ đồng, vốn chủ sở hữu đạt 22.645 tỉ đồng, trong đó vốn điều lệ là 18.853 tỉ đồng, mạng lưới hoạt động lên đến 567 điểm giao dịch trên toàn quốc và 2 nước Lào, Campuchia, tổng số cán bộ nhân viên là 15.510 người…

Về các chỉ tiêu tài chính của các ngân hàng sau quá trình M&A, chỉ tiêu bảo đảm an toàn vốn tại các ngân hàng sau sáp nhập tương đối ổn định và duy trì trong mức an toàn (trên 4%), tuy có sự sụt giảm rất nhẹ bắt nguồn từ tốc độ tăng của tài sản nhanh hơn tốc độ gia tăng về vốn.

Chỉ tiêu chất lượng tài sản tại các ngân hàng sau sáp nhập có sự cải thiện nhưng chưa nhiều, duy trì ở mức trung bình so với Ngành. Ngoại trừ BIDV có chỉ tiêu chất lượng tài sản luôn duy trì ổn định ở mức cao trước và sau khi sáp nhập (trên 95%), các ngân hàng còn lại như SHB, Sacombank, SCB, HD Bank, Maritime Bank, chỉ tiêu chất lượng tài sản được cải thiện sau quá trình M&A.

Khả năng sinh lời chưa được cải thiện nhiều trong các ngân hàng sau sáp nhập. BIDV tiếp tục là một ngoại lệ trong số các ngân hàng tham gia sáp nhập. Các hệ số sinh lời như ROE, ROA, EBIT/Chi phí lãi vay… của ngân hàng này có sự biến động tích cực ngay cả trong giai đoạn chưa sáp nhập. Tiếp đến là SHB, năm 2013 ROE của SHB đạt 8,56% so với mức 0,34% năm 2012. Từ năm 2013, các chỉ số về khả năng sinh lời của SHB biến động khá ổn định quanh mức đạt được năm 2013. Các ngân hàng còn lại có sự cải thiện trong khả năng sinh lời, nhưng mức độ cải thiện còn chưa cao. Năm 2014, 2015 ROE của SCB lần lượt là 0,68% và 0,52% trong khi đó con số này là 0,32%, 0,56% trong các năm 2013, 2012. Các chỉ số khác liên quan tới khả năng sinh lợi có mức độ biến động tương tự như ROE. Ngoài ra, BIDV duy trì tỷ lệ tăng trưởng tài sản, tài sản sinh lời, tín dụng… ở mức cao và tăng tiến sau quá trình M&A. Tượng tự, các ngân hàng còn lại ghi nhận sự tăng trưởng về tài sản, tài sản sinh lời, tín dụng, huy động vốn, thu nhập lãi thuần, thu nhập từ hoạt động dịch vụ thuần…

Ngoài ra, ngày 6/7/2016, Công ty cổ phần Báo cáo đánh giá Việt Nam (Vietnam Report) đã chính thức công bố Top 10 NHTM Việt Nam uy tín năm 2016, theo đó, trong bảng danh sách này có sự góp mặt của BIDV, Sacombank, SHB và SCB. Tuy nhiên, hầu như các thương vụ M&A của các NHTM còn chưa đạt mục tiêu đề ra, đặc biệt, thương vụ M&A giữa PGBank và Vietinbank còn chậm.

Theo nhóm chuyên gia của WorldBank, mặc dù gia tăng số lượng thương vụ M&A nhưng mục tiêu giảm tổng số lượng NHTM xuống 15 ngân hàng vào năm 2017 vẫn là một thách thức rất lớn đối với hệ thống ngân hàng Việt Nam. Đặc biệt, nếu M&A chỉ để giải quyết các vấn đề sở hữu thì không quá khó, có thể thực hiện nhiều thương vụ M&A trong thời gian ngắn. Các chuyên gia của World Bank nhấn mạnh, sự thành công của mỗi thương vụ M&A giữa các ngân hàng phụ thuộc vào nhiều yếu tố, song trên hết là lợi ích tạo ra cho hai bên, cho nền kinh tế, cho xã hội. Việt Nam muốn tạo ra những ngân hàng tầm cỡ ngang các ngân hàng trong khu vực, thì phải hết sức thận trọng trong cách đánh giá tiền sáp nhập cũng như chiến lược điều hành của ngân hàng hậu sáp nhập, chứ không chỉ là “bài toán 1 cộng 1 bằng 2 đơn thuần”.

4. ĐÁNH GIÁ CHUNG VÀ MỘT SỐ ĐỀ XUẤT VỀ GIẢI PHÁP

Nghiên cứu của nhóm tác giả cho thấy, sau 5 năm thực hiện Đề án 254 về tái cơ cấu hệ thống các TCTD, hoạt động xử lý các ngân hàng yếu kém đã đạt được một số kết quả như sau:

(i) Nguy cơ đổ vỡ ngân hàng, hệ thống đã được kiểm soát, ngăn chặn và đẩy lùi. Khả năng thanh khoản, chi trả của hệ thống đã được cải thiện.

(ii) Cơ bản đã kiểm soát được tình hình của các NHTM cổ phần yếu kém. Các NHTM yếu kém được tập trung xử lý dứt điểm nhằm từng bước khôi phục hoạt động

(iii) Từng bước giảm bớt số lượng các NHTM thông qua cơ cấu lại các ngân hàng yếu kém.

(iv) Chất lượng hoạt động của các NHTM đã được cơ cấu lại có một số chuyển biến tích cực dù chưa rõ nét. Các NHTM cổ phần hình thành sau sáp nhập, hợp nhất tiếp tục được củng cố, hoạt động ổn định” như ngân hàng Pvcombank, Sacombank, SHB.

(v) Tăng cường năng lực tài chính đối với các TCTD.

(vi) Từng bước hoàn thiện khuôn khổ pháp lý về tiền tệ và ngân hàng, nâng cao vai trò và hiệu quả quản lý nhà nước, công tác chỉ đạo, điều hành của NHNN trong lĩnh vực tiền tệ, ngân hàng, hỗ trợ cơ cấu lại các NHTM.

Tuy nhiên, kết quả nghiên cứu cho thấy những vấn đề cần phải tiếp tục thực hiện trong quá trình xử lý ngân hàng yếu kém theo đề án 254, cụ thể như sau:

(i) Quá trình M&A các NHTM còn chậm chưa như mong đợi. Hoạt động M&A trong giai đoạn 2011 – 2016, bao gồm cả bắt buộc và tự nguyện, ghi nhận thành công 7 thương vụ, dự kiến thương vụ thứ 8 sẽ hoàn tất trong thời gian tới, giảm bớt 10 NHTM, đưa tổng số NHTM tại Việt Nam về con số 20 vào thời điểm hiện nay. Tuy nhiên, mục tiêu giảm tổng số lượng NHTM xuống 15 ngân hàng vào năm 2017 vẫn là một thách thức rất lớn đối với hệ thống ngân hàng Việt Nam. Ngoài ra, nhìn lại quá trình M&A của các NHTM trong giai đoạn vừa qua cho thấy các chính sách hỗ trợ của Nhà nước đối với các NHTM sau sáp nhập và hợp nhất còn chưa nhiều, cần có quy định cụ thể về bảo vệ cổ đông thiểu số, quyền và nghĩa vụ của các chủ thể gián tiếp như công ty luật, công ty kiểm toán, công ty môi giới… tham gia vào hoạt động M&A giữa các NHTM và các quy định về định giá tài sản (hữu hình và vô hình) của NHTM khi thực hiện M&A…

(ii) Hiệu quả từ việc mua lại các NHTM yếu kém với giá 0 đồng và quá trình M&A các NHTM chưa cao. Các ngân hàng 0 đồng, tuy có cải thiện tính thanh khoản, nhưng nợ xấu cần tiếp tục phải xử lý. Các NHTM tham gia quá trình M&A chưa tạo ra được nhiều sự thay đổi tích cực.

(iii) Khuôn khổ pháp lý cho tái cấu trúc hệ thống ngân hàng còn chưa đầy đủ. Khuôn khổ pháp lý hiện nay có liên quan đến các khía cạnh chủ yếu của quá trình tái cơ cấu các NHTM về xử lý nợ xấu, M&A các NHTM,… còn thiếu và chưa đồng bộ.

(iv) NHNN có nghĩa vụ liên quan đến các hoạt động của 03 ngân hàng được mua lại với giá 0 đồng. Ngoài ra, việc VietinBank và Vietcombank tham gia cơ cấu lại 03 ngân hàng này sẽ cần phải giải trình với các cổ đông chiến lược nước ngoài về những căn cứ quy định về quan hệ với các ngân hàng yếu kém.

(v) Việc xử lý nợ xấu của các NHTM, về bản chất, vẫn chưa thực sự đạt hiệu quả cao. Thời gian qua, hệ thống ngân hàng Việt Nam mặc dù giải quyết được việc “dọn dẹp” phần lớn nợ xấu về một đầu mối VAMC với vai trò như một “kho lưu trữ” để lưu giữ nợ xấu của các NHTM, nhưng vẫn đang “tồn kho” lớn. Năm 2016, tính đến hết tháng 11, nợ xấu nội bảng của hệ thống là 2,46%, tổng nợ xấu được xử lý trong 10 tháng 2016 là 75 nghìn tỷ đồng, trong đó, sử dụng dự phòng để xử lý là 12,9 nghìn tỷ đồng, khách hàng trả nợ là 21 nghìn tỷ đồng, bán cho tổ chức khác là 26,4 nghìn tỷ đồng (trong đó bán cho VAMC 25,29 nghìn tỷ đồng), phát mại tài sản đạt 3 nghìn tỷ đồng, các hình thức khác 11,65 nghìn tỷ đồng.

Sự phối hợp chưa thực sự đồng bộ của các cơ quan quản lý Nhà nước trong tái cơ cấu, nhất là NHNN, Bộ Tài chính, Bộ Kế hoạch và Đầu tư. Cơ chế vận hành của Ban Chỉ đạo liên ngành triển khai Đề án “Cơ cấu lại hệ thống các TCTD giai đoạn 2011 – 2015” cũng còn chưa đạt hiệu quả cao.

Trên cơ sở phân tích kết quả của quá trình xử lý các ngân hàng yếu kém trong giai đoạn 2011 – 2015, nhóm nghiên cứu đề xuất một số kiến nghị giải pháp nâng cao hiệu quả hoạt động M&A các NHTM trong giai đoạn 2016 – 2020 như sau:

Một là, cần nghiên cứu, tính đến phương án phá sản trên cơ sở các nguồn lực và theo lộ trình, để giải quyết các vấn đề của ngân hàng yếu kém, cạnh tranh không lành mạnh. Đây là phương án cần tính đến và được các chuyên gia khuyến nghị. Để một ngân hàng phá sản sẽ là bài học tốt cho cả ngân hàng lẫn người gửi tiền. Làm như vậy cũng công bằng hơn, Nhà nước sẽ không phải can thiệp giải cứu dựa trên tiền thuế của những người dân không được hưởng lợi gì từ ngân hàng này. Tuy nhiên, phải lưu ý trình tự phá sản trật tự và an toàn (có thể tham khảo quy định và cách làm về phá sản ngân hàng của Mỹ). Đặc biệt, cân nhắc hạn mức bảo hiểm tiền gửi lên mức cao hơn so với mức hiện nay là 50 triệu đồng/khoản tiền gửi và tính toán thận trọng lộ trình áp dụng cơ chế phí bảo hiểm phân biệt. Việc Bảo hiểm tiền gửi Việt Nam (DIV) bảo vệ cho tiền gửi cá nhân tại các tổ chức tham gia bảo hiểm tiền gửi với một hạn mức hợp lý sẽ tạo tâm lý yên tâm, góp phần thúc đẩy quá trình huy động vốn, ngăn chặn rút tiền đột biến đe dọa đến an toàn thanh khoản của các ngân hàng.

Hai là, tăng cường vai trò và hiệu quả hoạt động của VAMC. VAMC phải hỗ trợ để thực sự giải quyết nợ xấu, chứ không chỉ mua và nắm giữ. Tại cuộc họp báo công bố báo cáo tổng hợp kết quả kiểm toán năm 2015 và kết quả thực hiện kết luận, kiến nghị kiểm toán năm 2014 ngày 26/08/2016, Kiểm toán Nhà nước cho rằng nợ xấu và xử lý nợ xấu tại các TCTD chưa có hiệu quả cao, số nợ xấu này đang nằm ở VAMC còn lớn.

Ba là, xây dựng quy định về bảo vệ cổ đông thiểu số, đặc biệt là cơ chế cung cấp thông tin cho đối tượng này. Đến khi NHNN tuyên bố tình trạng và biện pháp xử lý bắt buộc đối với 03 NHTM được mua lại với giá 0 đồng, một số cổ đông nhỏ lẻ mới biết thông tin. Đây là vấn đề cần nghiên cứu và NHNN cần chủ động đề xuất thiết chế pháp lý nhằm bảo vệ quyền lợi của cổ đông thiểu số.

Bốn là, bổ sung quyền và nghĩa vụ của các chủ thể gián tiếp (công ty luật, công ty kiểm toán, công ty môi giới) tham gia vào hoạt động mua bán, sáp nhập các NHTM. Các chủ thể gián tiếp như công ty luật, công ty kiểm toán, công ty môi giới tham gia hoạt động M&A với tư cách là bên trung gian thứ 3, có vai trò quan trọng trong các thương vụ M&A. Tuy nhiên, trong các thương vụ, họ không chịu trách nhiệm với bên nào về các nhận định, đánh giá của mình, cũng như kết quả của các thương vụ. Chính vì vậy, nên bổ sung các quy định pháp luật bổ sung các quyền và nghĩa vụ của các chủ thể gián tiếp tham gia vào hoạt động mua bán, sáp nhập các NHTM.

Năm là, phải có một định nghĩa rộng hơn về “xử lý nợ xấu” tại các ngân hàng đã bị mua 0 đồng và rộng hơn là “xử lý tài sản xấu” tại các ngân hàng yếu kém. Sau khi mua 0 đồng, định hướng tái cơ cấu đối với các ngân hàng này là tách bạch việc xử lý nợ xấu với việc tái cơ cấu tổ chức, hoạt động để dần đưa ngân hàng trở lại với thị trường. Để làm được điều này, việc xử lý nợ xấu là khởi nguồn, trong khi đó, xử lý nợ xấu ở NHTM bình thường đã rất khó khăn, thì xử lý nợ xấu ở ngân hàng 0 đồng được xem là một thách thức thực sự. Vì vậy, cần phải có một định nghĩa rộng hơn về “xử lý nợ xấu” tại các ngân hàng đã bị mua 0 đồng và rộng hơn là tại các ngân hàng yếu kém, đó chính là “xử lý tài sản xấu”. Theo đó, tài sản xấu ở đây không chỉ là dư nợ tín dụng, mà còn ở loại hình khác của tài sản ngân hàng, như các khoản phải thu, các khoản cho vay cổ đông, các khoản tạm ứng, các khoản đầu tư tài sản cố định nhưng chưa quyết toán, các khoản bảo lãnh bằng tiền gửi liên ngân hàng, các khoản đầu tư vào trái phiếu doanh nghiệp, đầu tư vào dự án bất động sản, các khoản ủy thác đầu tư… Do mỗi loại tài sản có tính đặc thù riêng, đặc biệt các ràng buộc, quy định về pháp lý của các loại hình tài sản xấu này khá phức tạp, chồng chéo, nằm ở các thẩm quyền khác nhau, do đó, bên cạnh các giải pháp tổng thể, cần các phương án xử lý cụ thể cho từng loại tài sản xấu này.

Xem thêm: Chia sẻ IBAN Là Gì? IBAN Number Của Một Số Ngân Hàng Tại Việt Nam

5. KẾT LUẬN

Hiện nay, việc tái cấu trúc hệ thống ngân hàng được xem là khâu then chốt nằm trong chiến lược tái cấu trúc tổng thể nền kinh tế. Ngày 01/03/2012, Thủ tướng Chính phủ thông qua Đề án 254 “Cơ cấu lại hệ thống các TCTD giai đoạn 2011-2015”. Tinh thần mà đề án thể hiện là quá trình tái cơ cấu các NHTM và TCTD giai đoạn 2012-2015 được tập trung vào nhiệm vụ giữ ổn định hệ thống, từng bước tập trung lành mạnh hóa tình trạng tài chính, xử lý nợ xấu, bảo đảm khả năng thanh toán, xử lý tình trạng sở hữu chéo và minh bạch hóa hoạt động tín dụng của hệ thống và từng TCTD.

Quá trình tái cấu trúc hệ thống ngân hàng đã trải qua giai đoạn 1 và đang bước sang giai đoạn 2 của quá trình tái cơ cấu (2016-2020), với nhiệm vụ tập trung đẩy mạnh phát triển hệ thống TCTD hiện đại, an toàn, đa dạng về cấu trúc sở hữu, qui mô và loại hình, có khả năng cạnh tranh cao dựa trên nền tảng công nghệ và kỹ năng quản trị tiên tiến theo chuẩn mực quốc tế; nâng cao vai trò chi phối của các TCTD Việt Nam; chấn chỉnh hoạt động của các TCTD vi mô và tạo điều kiện thuận lợi để các TCTD nước ngoài hoạt động và cạnh tranh bình đẳng ở Việt Nam…

1Việc Phá sản tại Hoa Kỳ được điều chỉnh theo Hiến pháp Hoa Kỳ (Điều 1, Mục 8, Khoản 4), do Quốc hội ban hành “Luật thống nhất về chủ đề phá sản trên khắp nước Mỹ.” Quốc hội đã thực hiện quyền từ năm 1801, gần đây nhất là áp dụng Đạo luật Cải cách Phá sản năm 1978 (Bankruptcy Reform Act of 1978), được sửa đổi, hệ thống hóa “Bộ luật phá sản” (Bankruptcy Code).

TÀI LIỆU THAM KHẢO:

Tài liệu tiếng Việt:

1. Các NHTM Việt Nam, Báo cáo tài chính giai đoạn 2011-2015.

2. Kiểm toán Nhà nước (2016), Báo cáo tổng hợp kết quả kiểm toán năm 2015 và kết quả thực hiện kết luận – kiến nghị kiểm toán năm 2014.

3. Phan Huy Đức (2013), “Mô hình AMC giải quyết nợ xấu tại các nước Đông Nam Á”, Vietinbank.

Tài liệu tiếng Anh:

1. Anthony N.R. (2008), “Efficiency and productivity effects of bank mergers: Evidence from the Greek banking industry”, Economic Modelling, V.25, pp. 236-254

2. Anthony S. (1993), “Banking sector and restructuring in Eastern Europe”, Journal of Banking and Finance, V. 17, pp. 931-957

3. Bert S., Robert de Wit (2004), “Announcement effects of bank mergers in Europe and the US”, Research in International Business and Finance, V. 18. Pp. 217-228

4. Cristina B., Lucio F., Jaime G. (2010), “The effect of mergers and acquisitions on productivity: An empirical application to Spanish banking”, Journal homepage: danangchothue.com/locate/omega

5. Dimitris A., Shuai Y. (2015), “The impact of institutional investors on mergers and acquisitions in the United Kingdom”, Journal of Banking & Finance, V.50, pp.547-561

6. Dziobeck, Claudia and Ceyla Pazarbasioglu (1998), “Lessons from Systemic Bank Restructuring”, IMF

7. Elikplimi K.A., Joshua A., Charles K.D.A., Alfred Y. (2012), “Domestic banking sector development and cross border mergers and acquisitioins in Africa”, Review of Development Finance, pp. 32-42

8. Jeff M., Kenneth J.W. (1994), “Long-term valuation effects of bank acquisitions”, Journal of Banking & Finance, V.18, pp. 1135-1154

9. Kai D., Nicholas S. (2016), “Mergers, acquisitions, and bank efficiency: Cross-country evidence from emerging markets”, Research in international Business and Finance, V.36, pp. 499-510

10. Patrick B., Olivier J. (2007), “Structuring and Restructuring Sovereign Debt: The role of a Bankruptcy Regime”, IMF Working paper

11. Rekha R.N.m Julie S., Cao T.H. (2016), “Long-term performance of mergers and acquisitions in ASEAN countries”, Research in international Business and Finance, V.36, pp. 373-387

12. Sergey L., Mike W.P., En Xie, Charles E.S. (2015), “Merges and acquisitions in and out of emerging economies”, Jourrnal of World Business, V.50, pp.651-662

13. Việt Hoàng (2012), “Tái cấu trúc ngân hàng – kinh nghiệm từ Thái Lan”, Viện Chiến lược ngân hàng “Ngân hàng Nhà nước Việt Nam

14. Yener A., David M. (2008), “Mergers and acquisitions and bank performance in Europe: The role of strategic similarities”, Journal of Economics and Business, V.60, pp.204-222

SOURCE: TẠP CHÍ NGÂN HÀNG SỐ 7/2017

Trích dẫn từ: Cổng Thông tin điện tử Ngân hàng Nhà nước Việt Nam – danangchothue.com

Share this:

- Click to print (Opens in new window)

- Click to email this to a friend (Opens in new window)

- Click to share on Twitter (Opens in new window)

- Click to share on Facebook (Opens in new window)

- Click to share on Tumblr (Opens in new window)

- Click to share on LinkedIn (Opens in new window)

- Click to share on Pinterest (Opens in new window)

- Click to share on WhatsApp (Opens in new window)

- Click to share on Skype (Opens in new window)

- More

- Click to share on Reddit (Opens in new window)

Like this:

Like Loading…

Related

Filed under: LUẬT TÀI CHÍNH – TÍN DỤNG – CHỨNG KHOÁN – BẢO HIỂM |