Tóm tắt: Đề án cơ cấu lại hệ thống các tổ chức tín dụng theo Quyết định số 254/QĐ-TTg năm 2012 và Quyết định số 986/QĐ-TTg năm 2018 về chiến lược phát triển ngành Ngân hàng có nội dung liên quan đến đa dạng hóa thu nhập là từng bước chuyển dịch mô hình kinh doanh của các ngân hàng theo hướng giảm bớt sự phụ thuộc vào hoạt động tín dụng và tăng thu nhập từ hoạt động dịch vụ phi tín dụng. Khi thực hiện đa dạng hóa các loại hình dịch vụ, mở rộng các hoạt động kinh doanh ngoài lãi thì ngân hàng sẽ sử dụng có hiệu quả cơ sở vật chất kỹ thuật và đội ngũ cán bộ của mỗi ngân hàng, do vậy sẽ giảm chi phí quản lý, chi phí hoạt động, tăng lợi nhuận tối đa cho ngân hàng. Mục tiêu của bài viết nêu ra thực trạng thu nhập ngoài lãi và hiệu quả tài chính của các ngân hàng thương mại Việt Nam, từ đó đưa ra một số gợi ý nhằm đa dạng hóa các hoạt động kinh doanh ngoài lãi để nâng cao hiệu quả tài chính của các ngân hàng thương mại Việt Nam.

Từ khóa: thu nhập ngoài lãi, ngân hàng thương mại, hiệu quả tài chính

Bạn đang xem: thu nhập ngoài lãi của ngân hàng là gì

NON-INTEREST INCOME AND FINANCIAL EFFICIENCY OF VIETNAMESE COMMERCIAL BANKS

Abstract: In Decision No. 254/QD-TTg in 2012 on restructuring the system of credit institutions and Decision No. 986/QD-TTg in 2018 on development strategies of the banking industry, there are some points relating to income diversification, danangchothue.comual transformation of banks’ business models in the direction of reducing dependence on credit activities and increasing income from non-credit services. When diversifying types of services, expanding non-credit activities, banks will effectively use technical facilities and staff of their own, thus reducing management costs and operating expenses while maximizing profits. The article shows the current status of non-interest income and financial performance of Vietnamese commercial banks, from which some suggestions are provided in order to diversify non-credit businesses to improve financial efficiency of Vietnamese commercial banks.

Key words: non-interest income, commercial bank, financial efficiency

1. Thu nhập ngoài lãi và hiệu quả tài chính của các ngân hàng thương mại

Nguồn thu nhập của ngân hàng (NH) đến từ hai hoạt động cụ thể là nguồn thu từ lãi và nguồn thu ngoài lãi. Nguồn thu từ lãi gồm các khoản thu từ hoạt động cho vay của NH, đây là nguồn thu chủ yếu, chiếm tỷ trọng lớn nhất trong tổng nguồn thu của NH. Theo Hoàng Ngọc Tiến và Võ Thị Hiền (2010) thì thu nhập ngoài lãi (TNNL) là các khoản thu nhập từ hoạt động dịch vụ; kinh doanh ngoại hối, vàng bạc, đá quý; kinh doanh chứng khoán và các hoạt động dịch vụ khác. Theo Stiroh (2004), TNNL là một thể loại không đồng nhất mà bao gồm nhiều hoạt động khác nhau, do đó, TNNL được chia thành 4 thành phần chính: thu nhập ủy thác, phí dịch vụ, lệ phí và các khoản thu nhập khác.

Căn cứ vào Báo cáo kết quả kinh doanh của ngân hàng thương mại Việt Nam (NHTM), nguồn thu ngoài lãi bao gồm các khoản thu khác ngoài những khoản thu từ hoạt động tín dụng, cụ thể: thu nhập từ phí, hoa hồng hay các khoản từ hoạt động dịch vụ; thu nhập từ kinh doanh ngoại hối và vàng; thu nhập mua bán chứng khoán kinh doanh, mua bán chứng khoán đầu tư; thu nhập từ góp vốn, mua cổ phần và thu nhập từ hoạt động khác. Theo Lê Long Hậu và Phạm Xuân Quỳnh (2017) thì việc đo lường TNNL được tổng hợp từ 3 thành phần gồm thu nhập từ dịch vụ (TNDV), thu nhập từ hoạt động kinh doanh và đầu tư (TNKD), thu nhập khác (TNK), cụ thể:

Tỷ lệ TNNL = Tỷ lệ thu nhập thuần từ hoạt động dịch vụ + Tỷ lệ thu nhập thuần từ hoạt động kinh doanh, đầu tư + Tỷ lệ thu nhập thuần từ các hoạt động ngoài lãi khác.

Trong đó:

Tỷ lệ thu nhập thuần từ hoạt động dịch vụ = Thu nhập thuần từ hoạt động dịch vụ/ Thu nhập thuần ngoài lãi và thu nhập thuần từ lãi.

Tỷ lệ thu nhập thuần từ hoạt động kinh doanh, đầu tư = Thu nhập thuần từ hoạt động kinh doanh, đầu tư/ Thu nhập thuần ngoài lãi và thu nhập thuần từ lãi.

Tỷ lệ thu nhập thuần từ hoạt động ngoài lãi khác = Thu nhập thuần từ hoạt động ngoài lãi khác/ Thu nhập thuần ngoài lãi và thu nhập thuần từ lãi.

Mở rộng các hoạt động kinh doanh ngoài lãi giúp cho NHTM tăng doanh thu và lợi nhuận. Hoạt động kinh doanh ngoài lãi phát triển sẽ đẩy mạnh nguồn thu phí dịch vụ như: phí chuyển tiền, phí thanh toán séc, phí ủy thác và tư vấn, phí dịch vụ thẻ, phí quản lý tài khoản, phí sử dụng dịch vụ ngân hàng điện tử và các loại thu nhập khác. Bên cạnh đó, với lợi thế phục vụ số đông khách hàng, các hoạt động phi tín dụng còn đóng vai trò bổ sung và hỗ trợ cho các hoạt động khác nên gián tiếp tạo ra lợi nhuận từ các hoạt động này như thu hút việc duy trì tài khoản tiền gửi thanh toán của các tổ chức thông qua dịch vụ trả lương cán bộ, phát hành thẻ thanh toán. Như vậy, TNNL làm tăng thu nhập và từ đó làm tăng hiệu quả tài chính (HQTC) của NH, được thể hiện qua ba chỉ số ROA (return on assets – tỷ lệ thu nhập trên tổng tài sản), ROE (rerurn on equity – tỷ lệ thu nhập trên vốn chủ sở hữu) và NIM (net interest margin – tỷ lệ thu nhập lãi ròng trên tổng tài sản).

2. Dữ liệu và phương pháp nghiên cứu

Phương pháp nghiên cứu chủ yếu áp dụng phương pháp phân tích định tính qua tính toán các chỉ số thu nhập ngoài lãi và chỉ số tài chính của NH theo thời gian. Nguồn số liệu thu thập từ 30 NHTM giai đoạn 2008 – 2019 bao gồm các NH: ACB, ABBank, Agribank, Bac A Bank, BIDV, BaoVietBank, Eximbank, Kienlongbank, MSB, MB, NamAbank, NCB, HDBank, PGBank, OCB, Sacombank, SHB, Techcombank, VPBank, VietCapitalBank, VietinBank, VIB, Vietcombank, Saigonbank, SeABank, SCB, VietABank, PVcomBank, LienVietPostbank, TPbank.

3. Phân tích thực trạng thu nhập ngoài lãi và hiệu quả tài chính của các NHTM

3.1. Thu nhập ngoài lãi của các NHTM

Dành cho bạn: Bảo Lãnh Ngân Hàng Là Gì? Đặc Điểm, Phân Loại Hình Thức Ra Sao?

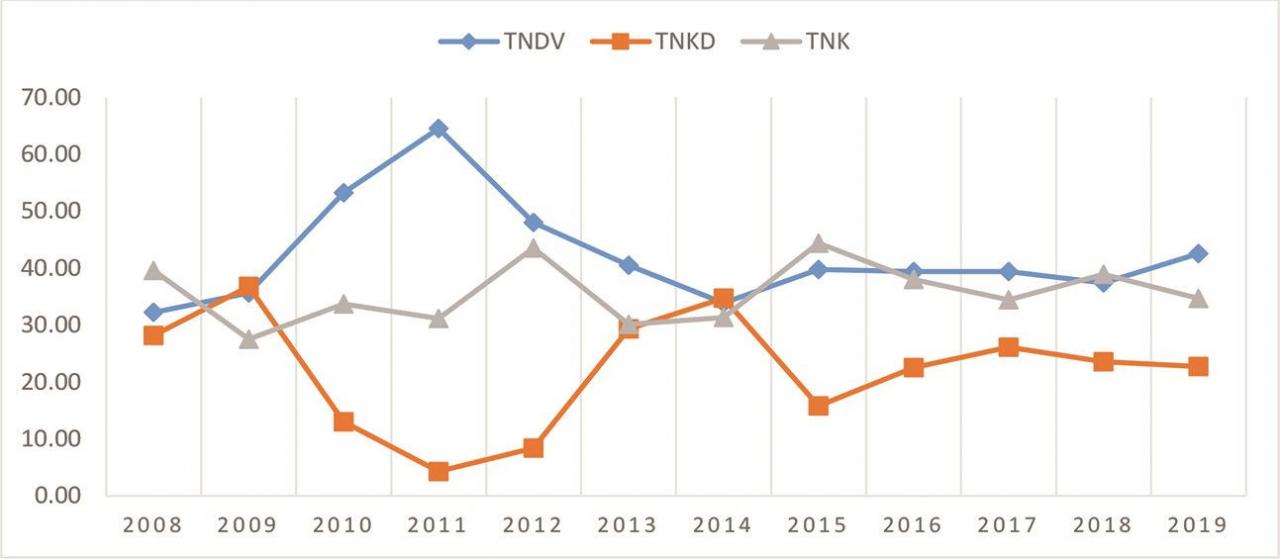

Nhìn chung, nguồn thu dịch vụ của NH hiện nay vẫn chủ yếu đến từ phí thẻ thanh toán, phí thẻ tín dụng, dịch vụ trung gian thanh toán trong nước, thanh toán quốc tế và các khoản phí liên quan đến ATM, Internet Banking, Mobile Banking… Tỷ trọng đóng góp của TNDV trong tổng TNNL của 30 NH khảo sát biến động qua các năm: từ 32,23% vào năm 2008, cao nhất là 64,54% vào năm 2011 và đạt tỷ lệ 42,59% vào năm 2019, chiếm tỷ trọng cao nhất so với TNKD và TNK. Xét về giá trị tuyệt đối, tổng TNDV các ngân hàng đạt hơn 40.682 tỷ đồng trong năm 2019, tăng 31% so với năm 2018 và tăng gần 600% so với năm 2008.

Tổng thu nhập từ hoạt động kinh doanh, đầu tư có tỷ lệ đóng góp vào tổng TNNL đạt 28,18% năm 2008, tỷ lệ này giảm sâu vào năm 2011 đạt 4,31% trong giai đoạn 2009 – 2011, sau đó phục hồi dần và đạt tỷ lệ 22,72% trong năm 2019. Tổng TNKD năm 2019 đạt 24.703 tỷ đồng, tăng 11% so với năm 2018, tăng 327% so với năm 2008. Tỷ trọng đóng góp của TNK trong tổng TNNL đạt 39,58% vào năm 2008, tỷ lệ này liên tục biến động qua các năm và đạt 34,69% vào năm 2019. Thu nhập hoạt động khác năm 2019 đạt 33.142 tỷ đồng, tăng 3% so với năm 2018 và tăng 364% so với năm 2008.

Hình 1: Tỷ lệ TNDV, TNKD, TNK của 30 NHTM khảo sát

Nguồn: Tổng hợp từ báo cáo thường niên của 30 NHTM khảo sát

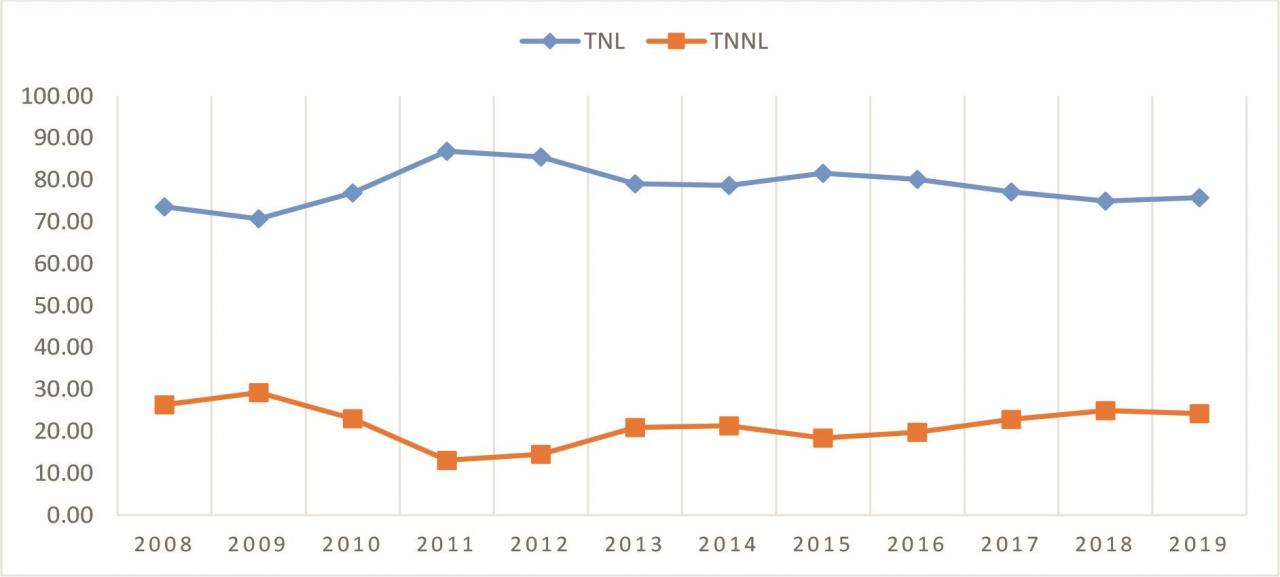

Xét về cơ cấu thu nhập, đa số nguồn thu nhập hiện nay của NHTM vẫn đến từ hoạt động tín dụng, một hoạt động tiềm ẩn nhiều rủi ro hơn các hoạt động dịch vụ khác. Tỷ trọng đóng góp của thu nhập tín dụng trong tổng thu nhập của các NH biến động qua các năm: đạt tỷ lệ 73,61% vào năm 2008; có tỷ lệ thấp nhất trong giai đoạn khảo sát 2008 – 2019 là 70,73% vào năm 2009, cao nhất đạt 86,88% vào năm 2011, năm 2019 tỷ lệ này đạt 75,75%. Thu nhập lãi (TNL) năm 2019 đạt 298.377 tỷ đồng, tăng 20% so với năm 2018 và tăng 493% so với năm 2008. Tuy nhiên, tăng trưởng thu nhập từ tín dụng trong tương lai sẽ chịu nhiều áp lực khi nền kinh tế nói chung và thị trường tài chính nói riêng phát triển, các doanh nghiệp có nhiều kênh huy động vốn hơn thay vì tín dụng NH, biên lợi nhuận từ tín dụng sẽ giảm đi.

Đối với mỗi NHTM, việc chuyển dịch cơ cấu thu nhập của NH phản ánh quá trình đa dạng hóa nguồn thu nhập, giúp NH giảm lệ thuộc vào tăng trưởng tín dụng, giảm thiểu rủi ro hoạt động, gia tăng khả năng cạnh tranh. Nhờ quá trình chuyển dịch cơ cấu thu nhập, các NH có cơ hội và động lực để cải tiến và không ngừng hoàn thiện từng bộ phận trong tổ chức của mình, tạo tiền đề cho sự phát triển bền vững của ngành Ngân hàng. Trong giai đoạn khảo sát 2008 – 2019, tổng thu nhập từ hoạt động phi tín dụng có tỷ lệ đóng góp vào tổng thu nhập đạt 26,39% trong năm 2008, tăng lên 29,27% vào năm 2009 và giảm về 13,12% trong năm 2011. Sau đó, tỷ lệ TNNL tăng đều qua các năm và đạt 24,25% vào năm 2019. Xét về giá trị tuyệt đối, tổng TNNL các NH đạt hơn 95.528 tỷ đồng trong năm 2019, tăng 15% so với năm 2018 và tăng 429% so với năm 2008. Kết quả về TNNL đạt được là do các NHTM thực hiện quá trình tái cơ cấu lại danh mục tài sản và tăng thu từ dịch vụ hơn là tập trung vào hoạt động thu lãi như trước đây.

Hình 2: TNL và TNNL của 30 NHTM khảo sát

Nguồn: Tổng hợp từ báo cáo thường niên của 30 NHTM khảo sát

3.2. Hiệu quả tài chính của các NHTM

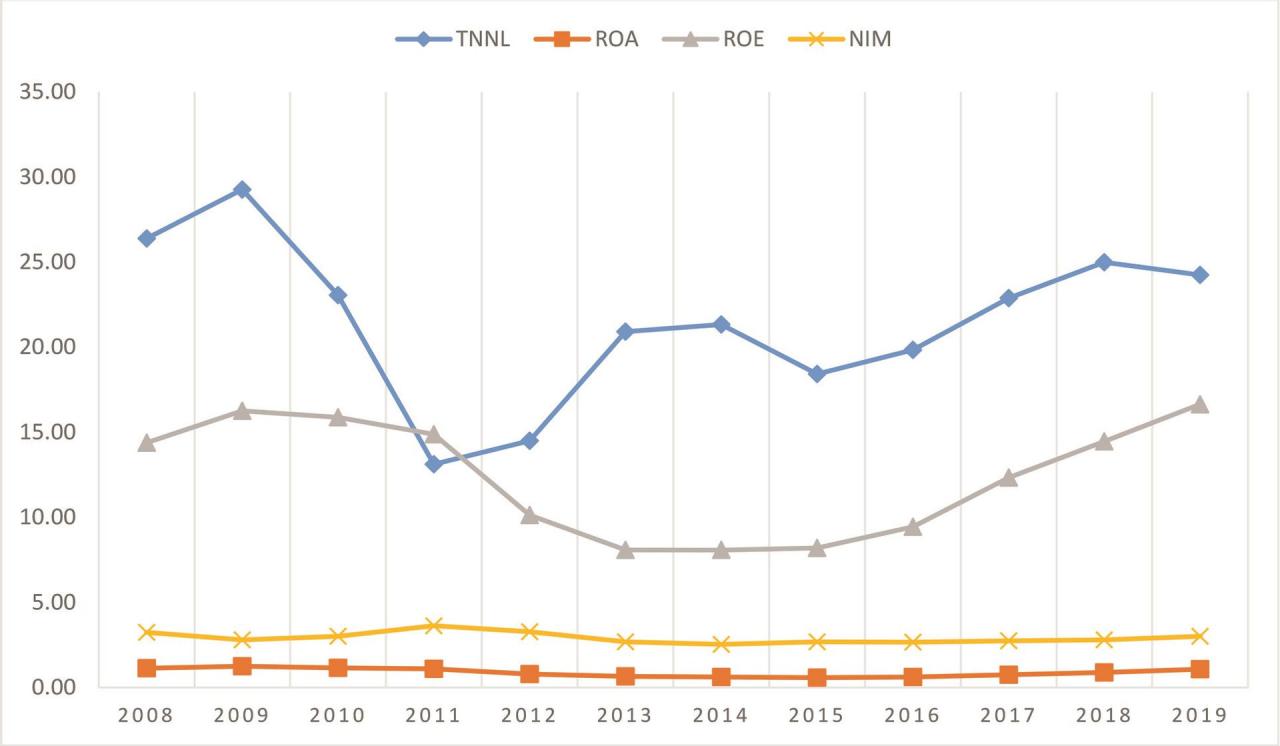

Trong giai đoạn 2008 – 2019, chỉ số ROA bình quân cao nhất ở mức 1,25% vào năm 2009 và thấp nhất ở mức 0,58% năm 2015. Từ mức cao 1,25% năm 2009, chỉ số ROA giảm vào năm 2010 xuống 1,16%; chỉ số ROA biến động giảm liên tục từ 1,1% năm 2011 xuống 0,58% năm 2015 và tăng nhẹ trở lại từ năm 2016; đạt 1,09% năm 2019. Nhìn tổng thể, xu hướng chung chỉ số ROA của các NHTM là giảm qua các năm từ 2009 – 2015 và có xu hướng tăng nhẹ từ năm 2016 – 2019.

Tỷ lệ ROE đạt 14,38% năm 2008 và tăng lên 16,26% vào năm 2009. Từ năm 2009 – 2014 xu hướng chung ROE của các NHTM là giảm qua các năm. Trong giai đoạn 2009 – 2014, các NHTM thực hiện đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 – 2015” và xử lý nợ xấu theo Quyết định số 254/QĐ-TTg ngày 1/3/2012 của Thủ tướng Chính phủ phê duyệt nên lợi nhuận của các NHTM có xu hướng giảm rõ rệt. Giai đoạn 2015 – 2019, ROE của các NHTM tăng trở lại và đạt 16,65% năm 2019. Quyết định số 1058/QĐ-TTg năm 2017 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016 – 2020” đã giúp các NHTM định hướng các hoạt động kinh doanh để gia tăng lợi nhuận.

Bảng 1: Hiệu quả tài chính của các NHTM Việt Nam

Nguồn: Tổng hợp từ báo cáo thường niên của 30 NHTM khảo sát

Tỷ lệ NIM trung bình trong giai đoạn 2018 – 2019 của các NHTM đạt 2,85%. Tỷ lệ NIM bình quân cao nhất ở mức 3,63% vào năm 2011 và thấp nhất ở mức 2,54% năm 2014. Nhìn tổng thể, xu hướng chung tỷ lệ NIM của các NHTM là giảm qua các năm từ 2011 – 2014 và tăng nhẹ trong giai đoạn 2015 – 2019. Tỷ lệ NIM năm 2019 đạt được 3,01%, cao nhất trong giai đoạn 2013 – 2019.

3.3. Thu nhập ngoài lãi làm tăng hiệu quả tài chính của các NHTM

Thu nhập của một NHTM chủ yếu bao gồm các cấu phần chính sau: thu nhập từ lãi, thu từ hoạt động dịch vụ khi cung cấp cho khách hàng các dịch vụ thanh toán, ngân quỹ, ủy thác, tư vấn, quản lý tài sản …, thu nhập từ hoạt động đầu tư kinh doanh chứng khoán và kinh doanh ngoại tệ, các khoản thu nhập bất thường khác. Xu hướng NH hiện đại sẽ là NH trong kỷ nguyên số hóa, kết hợp với xu thế hội nhập ngày càng sâu rộng tạo ra nhiều cơ hội để phát triển và mở rộng các dịch vụ NH. Ngày 8/8/2018, Thủ tướng Chính phủ đã ban hành Quyết định số 986/QĐ-TTg phê duyệt “Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030”, trong đó, xác định rõ mục tiêu: “Phấn đấu đến cuối năm 2025, tăng tỷ trọng thu nhập từ hoạt động dịch vụ phi tín dụng trong tổng thu nhập của các NHTM lên khoảng 16 – 17%”.

Đáng xem: Tổng hợp Techcombank Là Ngân Hàng Gì? Techcombank Có Uy Tín Không?

Hình 3: TNNL, ROA, ROE, NIM của 30 NHTM khảo sát

Nguồn: Tổng hợp từ báo cáo thường niên của 30 NHTM khảo sát

Trong giai đoạn 2008 – 2014, hiệu quả tài chính của các NHTM có xu hướng giảm do ảnh hưởng của tình hình nợ xấu nên các NH gia tăng trích lập chi phí dự phòng, các chi phí quản lý và chi phí hoạt động lớn, các chi phí khác phát sinh như chi phí nguồn nhân lực, chi phí mở rộng mạng lưới chi nhánh NH. Từ năm 2014 trở đi, nợ xấu có xu hướng giảm và ROA, ROE, NIM của NHTM cũng được cải thiện và có xu hướng tăng nhẹ. Tỷ trọng TNNL thấp nhất vào năm 2011 nhưng sau đó có xu hướng tăng dần, theo cùng hướng gia tăng ROA, ROE, NIM của các NHTM.

4. Kết luận và kiến nghị

Tại các NHTM, ngoài nguồn thu nhập từ hoạt động truyền thống như hoạt động tín dụng, hoạt động phi truyền thống còn mang lại cho các NH nguồn thu nhập đáng kể như phí dịch vụ, hoa hồng, phí bảo hiểm hay lãi kinh doanh chứng khoán. Lợi nhuận từ dịch vụ phi tín dụng góp phần không nhỏ vào tổng thu nhập hoạt động của NH trong điều kiện các hoạt động tín dụng tiềm ẩn nhiều rủi ro. Do vậy, phát triển dịch vụ ngoài lãi là hướng đi hiệu quả để thay đổi cơ cấu kết quả hoạt động kinh doanh của NH. Với kết quả phân tích trên, một số đề xuất nêu ra nhằm đa dạng hóa các hoạt động kinh doanh ngoài lãi nhằm nâng cao hiệu quả tài chính tại các NHTM như sau:

– Phát triển, mở rộng và đa dạng hóa các sản phẩm dịch vụ: Do liên tục phải đối mặt với sự cạnh tranh gay gắt của các NHTM trong nước và nước ngoài, với nhu cầu ngày càng cao của khách hàng và với những tiến bộ trong công nghệ nên phát triển sản phẩm mới là cần thiết trong hoạt động của các NH. Đẩy mạnh phát triển sản phẩm thẻ tín dụng, dịch vụ NH bán lẻ… tạo sự khác biệt hóa trong cạnh tranh. Bên cạnh việc phát triển sản phẩm dịch vụ mới thì nâng cao chất lượng sản phẩm dịch vụ truyền thống là vô cùng cần thiết vì đây là mảng mang lại lợi nhuận chủ yếu và ổn định cho NHTM.

– Có chiến lược đa dạng hóa hoạt động kinh doanh ngoài lãi cụ thể: Mặc dù đa dạng hóa hoạt động kinh doanh ngoài lãi mang lại kết quả tích cực cho hoạt động NH nhưng cho vay và huy động vốn vẫn là hoạt động chính của NH. Các NH cần xây dựng một tỷ trọng thu nhập ngoài lãi hợp lý trong tổng thu nhập theo xu hướng giảm bớt phụ thuộc vào hoạt động truyền thống. Trong thu nhập ngoài lãi, NH cũng nên có tỷ trọng cho từng loại như thu nhập từ dịch vụ, kinh doanh ngoại hối, kinh doanh chứng khoán… để có những biện pháp đẩy mạnh phù hợp.

– Xây dựng hệ thống đào tạo nghiệp vụ: Do dịch vụ ngoài lãi hiện đại có sử dụng các công nghệ cao, nên đòi hỏi người cung cấp dịch vụ phải có trình độ hiểu biết và làm chủ công nghệ. Nguồn nhân lực chất lượng cao giúp ứng dụng sản phẩm, dịch vụ tới khách hàng nhanh chóng và hiệu quả hơn, nâng cao mức độ hài lòng và sự thỏa mãn của khách hàng với đội ngũ bán hàng chuyên nghiệp. Ngoài ra, cần nâng cao chất lượng công tác quản trị điều hành và kiểm tra, kiểm soát nội bộ. Công tác này phải thường xuyên được nâng lên ngang tầm với trình độ hiện đại của công nghệ.

– Áp dụng công nghệ hiện đại: Hiện nay, xu hướng số hóa trong hoạt động NH đang phát triển rất mạnh. Việc phát triển công nghệ sẽ giúp NH dễ dàng trong việc phát triển sản phẩm mới cũng như nâng cấp các sản phẩm hiện có. Đầu tư công nghệ hiện đại sẽ giúp NH đưa sản phẩm đến khách hàng nhanh chóng hơn và cắt giảm chi phí hoạt động từ chi phí lương và mặt bằng.

– Mở rộng mạng lưới kinh doanh và phát triển thương hiệu: Việc mở rộng các điểm giao dịch, hệ thống ATM, POS, dịch vụ 24/24,… cùng với việc xây dựng thương hiệu giúp NH tăng khả năng cạnh tranh. NH có mạng lưới kinh doanh rộng sẽ dễ dàng cung ứng dịch vụ đến khách hàng hơn nhưng đòi hỏi NH phải chấp nhận chi phí cao cho chính sách này. Hiện nay, NH có kênh phân phối mới vừa tiện lợi, thông minh và giảm chi phí là ngân hàng điện tử vừa mang lại lợi ích cho khách hàng, vừa đáp ứng được nhu cầu muốn đa dạng hóa thu nhập của NH.

Tài liệu tham khảo:

1. Báo cáo thường niên giai đoạn 2008 – 2019 của các NHTM nghiên cứu.

2. Chính phủ, 2012. Quyết định số 254/QĐ-TTg của Thủ tướng Chính phủ phê duyệt “Đề án cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015”, Hà Nội.

3. Chính phủ, 2018. Quyết định số 986/QĐ-TTg của Thủ tướng Chính phủ phê duyệt “Chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030”, Hà Nội.

4. Hoàng Ngọc Tiến và Võ Thị Hiền (2010), Trao đổi về phương pháp tính tỷ lệ thu nhập ngoài tín dụng của ngân hàng thương mại, Tạp chí Công nghệ Ngân hàng, 48, 36-39.

5. Lê Long Hậu và Phạm Xuân Quỳnh (2017), Ảnh hưởng của thu nhập ngoài lãi đến hiệu quả kinh doanh của các ngân hàng thương mại Việt Nam giai đoạn 2006 – 2016, Tạp chí Ngân hàng, 9, 13-17.

6. Stiroh, J. K. (2004), Diversification in banking: Is noninterest income the answer?, Journal of Money, Credit and Banking, 36 (5), 853-882.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 22 năm 2020